|

|

最近因工作需要学习BDT模型,扩展阅读了Simona Svoboda写的《Interest rate modeling》这本书,故本文记录相关学习笔记以作备忘。

整个BDT模型看下来,主要涉及的内容有:利率服从对数正态分布假设、泰勒展开与伊藤引理结合将BDT从discrete time形式推导至continuous time形式、使用Newton-Raphson基于市场报价数据迭代求解利率二叉树每个node对应的利率与波动率。

受限于学科背景和个人水平,难免存在一定纰漏。1.1 BDT模型的特点

BDT模型(Black Derman Toy Model)属于无套利利率模型,用于对可赎回债券等进行定价,是二叉树模型的一种。BDT模型建立在short term rate的基础上,其定义为年化的单期利率(无复利)。

BDT模型输入为一系列利率及相应的波动率,需要这些信息来对BDT模型进行校正。

对于BDT模型,存在如下的假设条件:

收益率曲线上的各点的变动是完全相关的

短期利率服从对数正态分布

市场没有税收及交易成本

同时,BDT模型也存在局限性:

利率均值回归mean reversion受到利率波动率期限结构的影响,会出现丧失均值回归功能的情况;

BDT对利率上涨下跌的概率定为1/2,我发现有些观点认为利率在不同水平、经济经济程度不同时,上涨与下跌的概率是不相等的,可以进一步扩展优化。

1.2 对数正态分布假设的优点

Lognormality对数正态分布的优点有:

保证了利率的非负性;

volatility以百分比的形式展现,这与金融市场报价的波动率形式相同,方便基于market-observed volatility进行校准;

二、简单利率二叉树例子

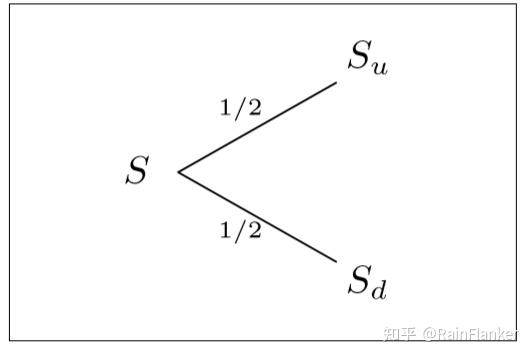

2.1 对于contingent claims的pricing

首先基于risk-neutral风险中性的环境下,利率上涨和下跌的概率是相同的均为50%,因此:

,

分别为contingent claims在利率上涨下跌后的价格。

图2.1 1个time step下的二叉树

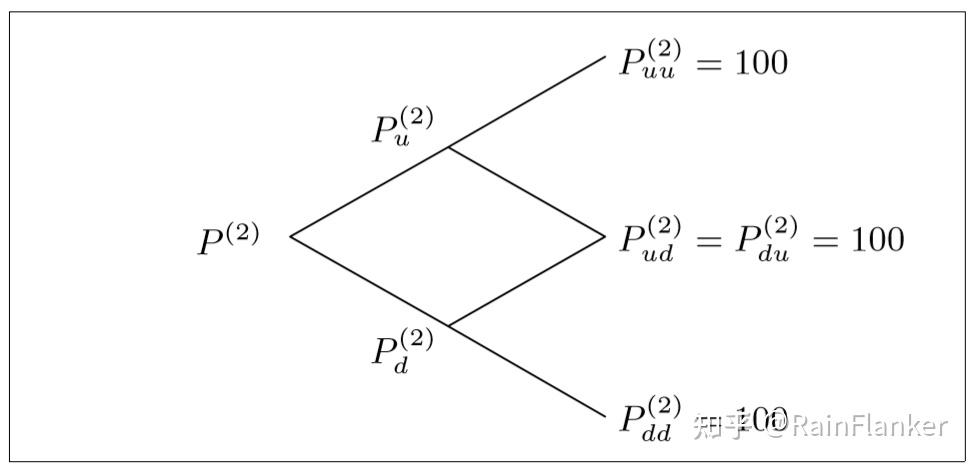

2.2 基于市场报价的利率结构来校正BDT二叉树

市场上利率期限结构是以多种到期时间下ZCB(zero-coupon bond)的年化收益率形式进行报价的。

那么校正过程,则是则是使用BDT二叉树每个节点上的short-term rate(短期利率)来匹配市场上的ZCB报价。

举个例子,某2年期面值为100的零息债券报价利率为

,BDT二叉树应满足2年到期后无论利率路径如何,价格均为100:

图2.2 2年期的零息债券的二叉树估值示意图

基于报价利率,2年期面值100的零息债券当前价值应为:

现在我们回到BDT二叉树。

在t=1时,2年期零息债券还剩1年到期,此时该债券价格为:

(注:下标u, d表示短期利率的up和down)

在t=0时,2年期零息债券价格可以用t=1时的价格进行推导:

在波动率volatility方面,满足:

综上,4个等式解4个未知数(

,

,

,

)即可。

三、连续时域下的BDT形式推导

初版的BDT模型是在离散时域下的形式,这样的方程形式导致了一些缺点:

BDT隐含的假设与推断很难直观的看出:比如mean reversion这一特性;

假设利率服从对数正态分布在避免了负利率的同时也给求解析解带来了较大困难;

现在我们推导连续时域形式的BDT模型,

3.1 首先假设利率服从:

其中:

:t时刻下short-term interest rate的中位数;

:t时刻下short-term interest rate的波动率;

:标准布朗运动;

3.2 对

做泰勒展开得到:

鉴于

,故运用Ito amp;#39;s lemma伊藤引理得到

的表达式:

其中:

(最后一项等式的成立要看一下伊藤引理的推导,其实就是

服从标准布朗运动,展开为

),将相对于

较小的项忽略,得到

,而b=1同时

均值为1且波动极小)参考该答主对于伊藤引理的推导介绍3.3 最后只需要把伊藤引理推出的

带入到泰勒展开的

即可:

从上式中可以发现:在波动率衰减的情况下,BDT模型围绕

进行mean reversion均值回复。

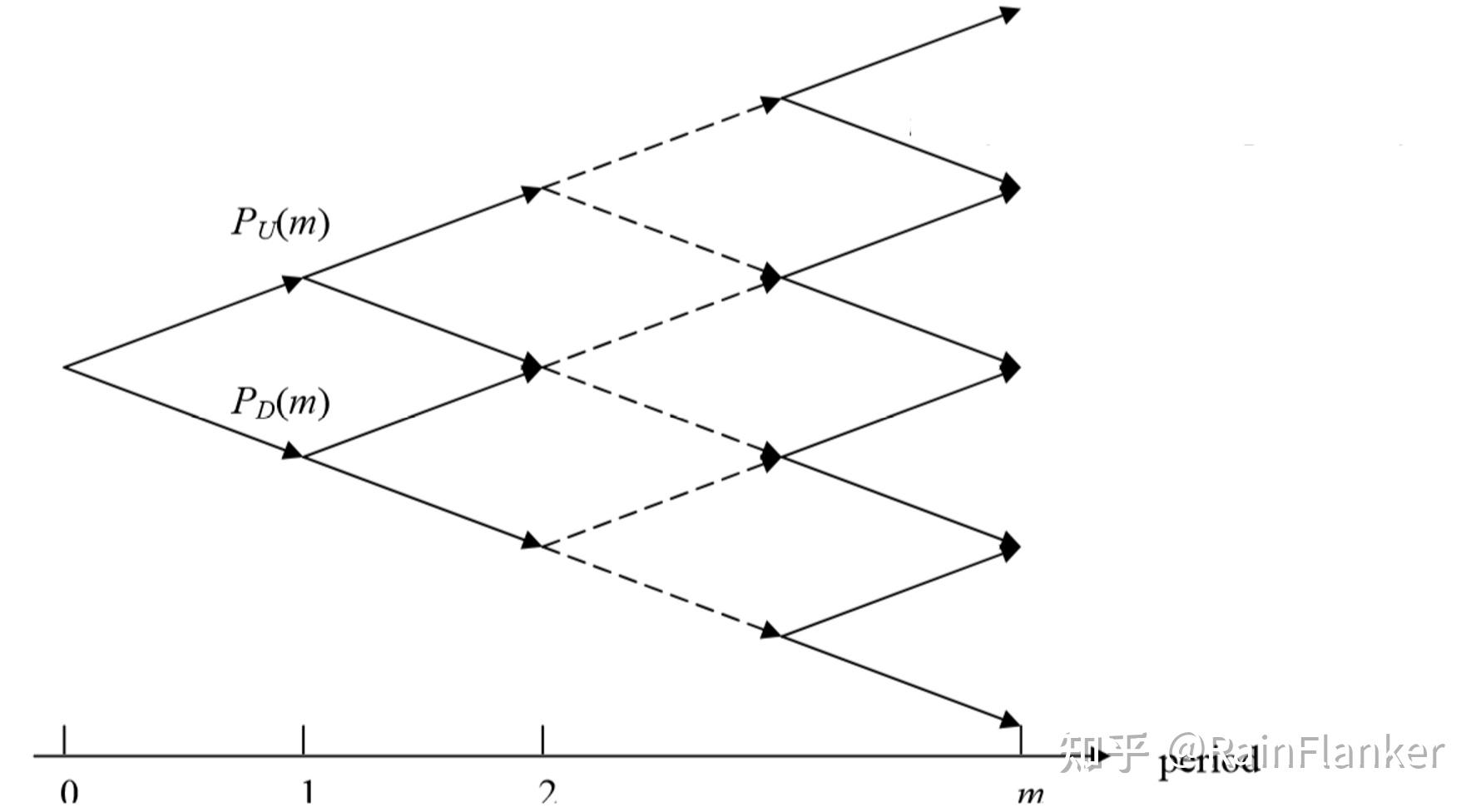

四、拟合市场利率与波动率

如何用市场利率、波动率来fit BDT二叉树呢,一般会采用Green Fucntion+forward induction推导递推公式。

首先定义:

节点(m, j)为二叉树中的位置;

在节点(m,j)的折现因子discount factor:

;

格林函数

是在 节点

上一个Arrow–Debreu securities的价值(该证券在节点(m,j)回报$1,其余回报为0);

格林函数

是在 节点

上一个Arrow–Debreu securities的价值(该证券在节点(m,j)回报$1,其余回报为0);

:到期时间为m的债券在节点

上的价格;

:到期时间为m的债券在节点

上的价格;

在m时刻到期债券的初始价值;

初始化定义:

,

Step1:衍生

,

,需满足以下等式:

Step2: 生成格林函数

,

:

Step3:基于下列等式结合Newton-Raphson求解

,

:

并构造函数:

Step4:得到向量化Newton-Raphson迭代公式:

关于雅可比矩阵及其逆矩阵的计算略过。

参考文献

[1] Svoboda, Simona.Interest rate modelling. Springer, 2003. |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

发表于 2022-9-4 23:31:48

发表于 2022-9-4 23:31:48